選択の期限は3ヵ月

単純承認・限定承認・相続放棄のどの手続きを選択するのかは、相続人が「自己のために相続の開始があったことを知った時から3か月以内」に決めなければなりません。

選択をしないまま3ヵ月が経過すると単純承認したことになります。

では、この考える期間(熟慮期間といいます)がいつから始まるのかは、相続人が被相続人(亡くなった方)の財産(負債も含め)を引き継ぐのかどうかの分岐点となるため、非常に大事となります。

熟慮期間の起算点

この熟慮期間の起算点は、条文を読むと、相続人が被相続人の死亡を知った時からということになりそうです。

第915条

相続人は、自己のために相続の開始があったことを知った時から三箇月以内に、相続について、単純若しくは限定の承認又は放棄をしなければならない。ただし、この期間は、利害関係人又は検察官の請求によって、家庭裁判所において伸長することができる。

相続人は、相続の承認又は放棄をする前に、相続財産の調査をすることができる。

しかし、たとえ被相続人の死亡を知ったとしても、自身が相続人であることを知らない場合があることもあり、

こういうことを考慮し、熟慮期間の起算点は被相続人の死亡を知ったことかつ相続人になったことを覚知したときからという考えがあります。

したがって、第一順位の子が相続放棄をして、第二順位の被相続人の父母が子が相続人が放棄したことを知らなかったときなどは、子が相続放棄をしたことを父母が知ったときから起算されることとなります。

さらに、仮に自身が相続人であることを知ったとしても、相続人と被相続人が長い間音信不通であった場合や被相続人には相続財産が全くないと思い何もしなかったような場合に、熟慮期間の起算点をどのように考えるべきか問題となり、判例は、相続財産の有無の調査を期待することが著しく困難な事情があり、相続人において被相続人に相続財産が全く存在しないと信ずるについて相当な理由があると認められるときには、熟慮期間の起算点の繰下げを認めています。

たとえば、長い間音信不通であったお父さんが亡くなり、お父さんの生活状況や財産状況などを把握しておらず、財産調査も容易ではない場合などは、熟慮期間の起算点の繰下げが認められる可能性は十分にあります。

一部相続財産の認識がある場合の熟慮期間の起算点の繰下げの可否

上記の判例では、「被相続人に相続財産が全く存在しないと信ずるについて相当な理由があるとき」としていますが、例外的に熟慮期間の起算点を繰下げることができるのは、相続人が被相続人に財産が全く存在しないと信じた場合に限られるのか、一部相続財産の存在(自宅など)は知っていたが、相続人がその債務の存在を知っていれば当然相続の放棄をしただろうという債務がないと信じた場合も含まれるのかが問題となります。

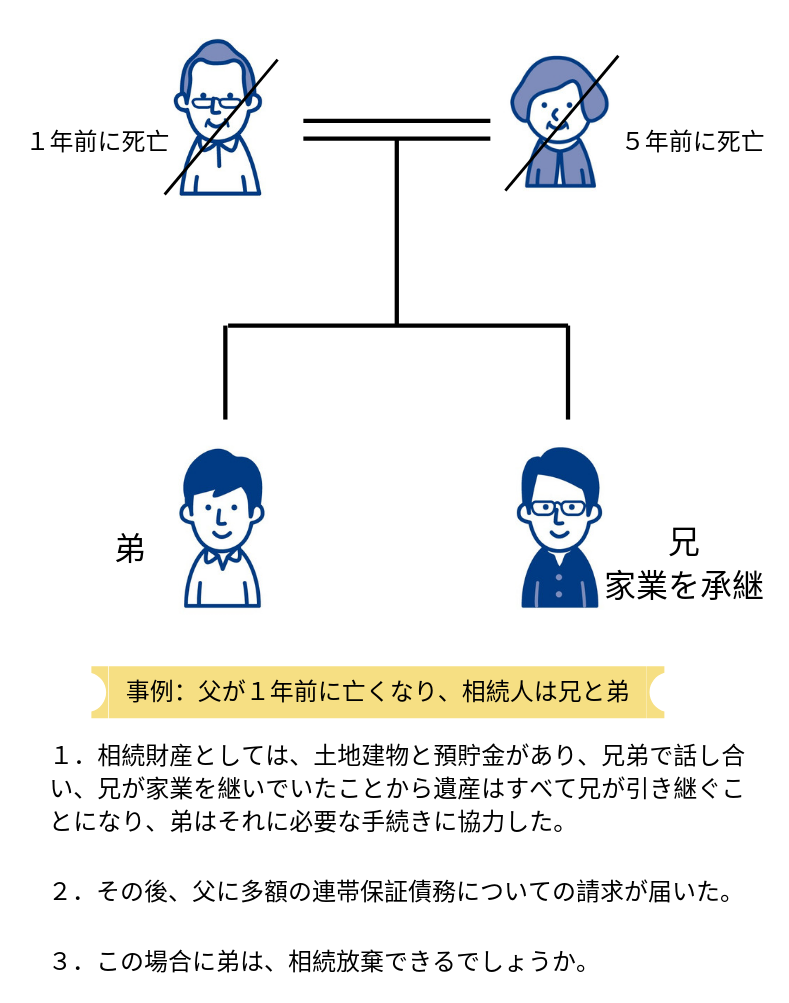

たとえば、

この場合のように、財産の一部については認識していたが、熟慮期間が経過した後になって、予想していなかった多額の債務があることが判明した場合に、熟慮期間の起算点を繰下げる(起算点を請求が来た時からとする)ことができるでしょうか。

裁判例でも、判断は分かれていますが最近では、このようなケースでも相続放棄を受理する傾向にありますので、相続放棄の手続きをしておいた方がいいでしょう。

もちろんこういったケース以外でも、個々のケースで判断は分かれますから、このような時は専門家へ相談しましょう。

相続手続については、まずはご相談を。 相談は0円・土日、夜間の相談も可能です。

弊所では、これまで様々な相続手続きのお手伝いをしてきました。

お話をお伺いすると、「ご自宅の不動産の名義変更」から「亡くなった方と音信がなかったため財産調査が必要な方」、「相続人に行方がわからない方がいる」、「空き家となる不動産をどうすればいいか」など相続に関するお悩みは様々です。

1⃣1つ1つのお悩みを定型的にせず、1つ1つご家庭の状況を考慮したサポートをいたします。

2⃣丁寧に迅速にお手続きを進めます。

皆様のご家庭にとって必要なお手続がわからない、といった場合は、まずは当サイトの無料相談をご利用いただくと、「必要なお手続」、「お手続の難易度」、「必要な資料、書類」、「司法書士に依頼した場合の費用「不動産の登記等に要する法定実費の目安」、「手続期間の目安」などをご案内しておりますので、わからないことは何でも聞いてください。

まずはお気軽に無料相談をご予約ください。