相続財産に不動産がある場合、不動産の名義を亡くなった方から相続する方への名義変更をすることを「相続登記」といいます。

目次

相続登記のながれ

相続が発生し亡くなった方の不動産を相続する人へ名義変更するための主な流れとしては、

①戸籍などを取得し相続人を確定させる。

②相続財産の調査をする。

③相続人の間で誰が何を相続するのかを協議する。

④遺産分割協議書や申請書などを作成して、法務局へ登記の申請する。

⑤登記申請が無事完了すると不動産の名義が変更される。

という流れになります。

お手続きの期間目安:平均1ヵ月

※状況により、期間の変動する場合がございます。

※戸籍取得・遺産分割協議書作成・不動産登記申請の場合

(戸籍取得済・遺産分割協議書作成済又は遺言書がある場合などはさらに短縮)

相続登記の3つのパターン

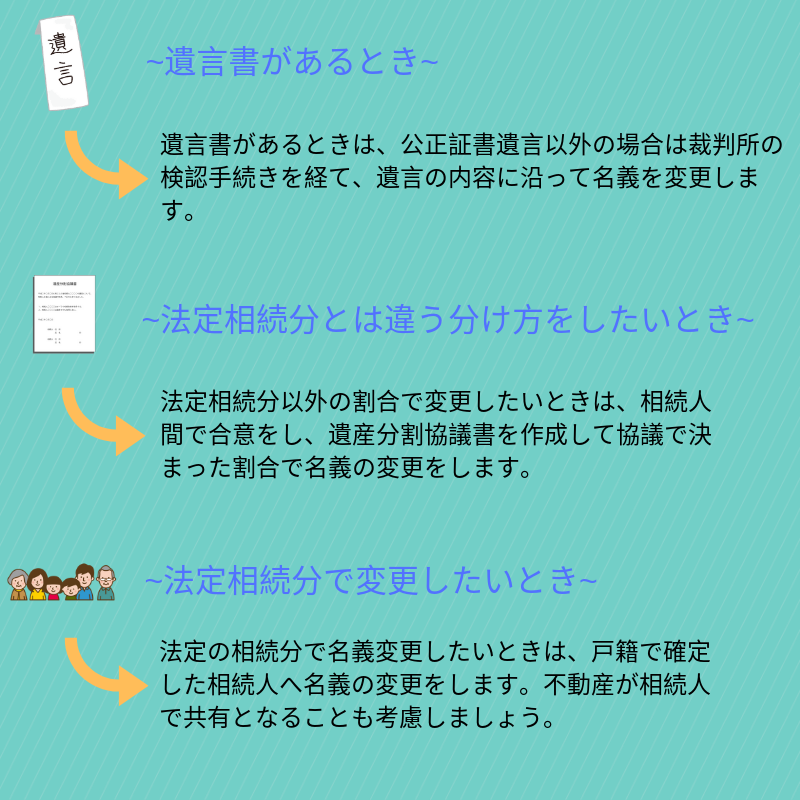

相続登記には、遺言書があるとき・相続人で割合をきめたとき・法定されている割合で変更するときで原則3つの状況により必要となる書類に違いがあります。

また、遺言書や遺産分割協議による相続登記の場合には、別途必要な手続きがあります。

相続登記に必要な書類

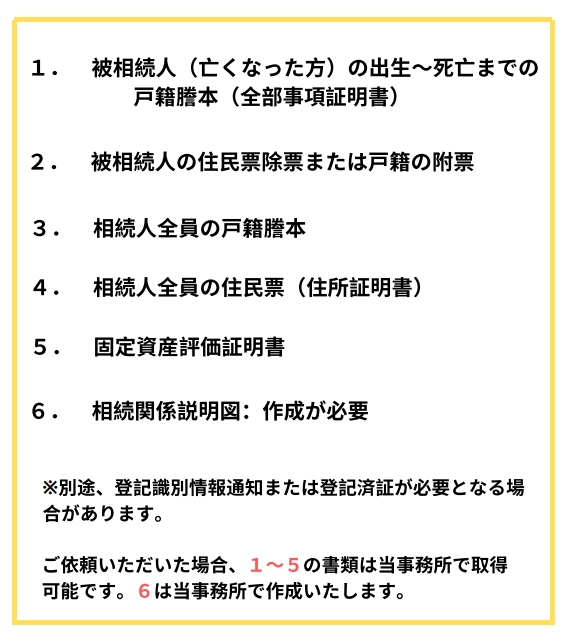

①法定相続により相続登記をする場合

遺言や遺産分割協議をしない場合や相続人が一人の場合に法定相続分の割合で登記する場合です。

②遺産分割により相続登記をする場合

遺産分割協議により、相続する人・割合を決定した場合です。

の出生~死亡までの戸籍謄本(全部事項証明書):請求先-市役所等-2⃣-被相続人の住民票除票または戸籍の附票:請求先-市役所等-3⃣-相続人全員_page-0001-1.jpg)

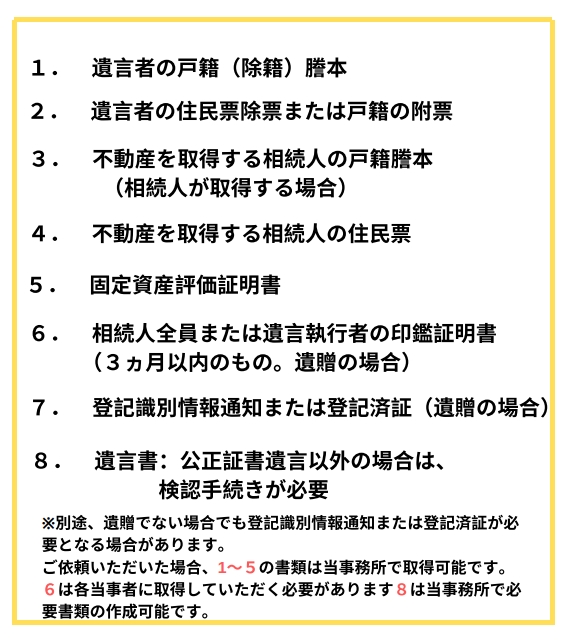

③遺言により相続登記をする場合

遺言により、指定された内容で名義変更をする場合です。

まず、遺言書が公正証書以外の場合は家庭裁判所の検認の手続きが必要です。

また、遺言の内容が法定相続人以外の方へ財産を取得させる内容の場合は「遺贈」となり、手続きにかかる上記の登録免許税の税率が0.4%から2%となります。

相続の場合は、財産を取得する相続人単独で登記申請ができますが、遺贈の場合は、受贈者(遺贈を受ける者)と相続人全員または遺言執行者が選任されている場合は通常の相続登記には遺言執行者は関与しませんが、遺贈の登記の場合は逆に相続人は関与せず遺言執行者が受贈者と登記申請を行います。

戸籍は本籍地、住民票等は住所地の市区町村役場で取得することができます。

固定資産評価証明書は、不動産を管轄する市区町村役場、もしくは各市税事務所で取得することができます。

相続登記を放置しておくデメリット

相続が起こっても「日々の仕事がいそがしくて話をする機会がなかった」、「一度協議したが話がまとまらなかった」、「相続財産は実家くらいだし、何となく面倒だから」などの理由で手続きを先延ばしにしていた方のご相談をお聞きすることがあります。

確かに、不動産の名義変更については期限がないので放っておいても罰則などはありませんが、そのままにしておくと次のようなことが起こる可能性があります。

・いざ遺産分割協議をしようとしても、相続人の一人が認知症になってしまい、そのままでは協議ができす成年後見人の申立てが必要となってしまう。

遺産分割を未了のまま放置しておくことは少なからずデメリットがあります。ですので相続人としては、遺産分割をなるべく早期に成立させておくことが望ましいでしょう。

相続登記は自分でできるの?

結論から言いますと、「できます。」

それは相続登記は、専門家しかできないと決まっているものではないので、ご自身で必要書類を収集し登記申請書を作成すれば相続登記をすることができます。

必要書類となる戸籍など揃えないといけない書類の詳細は上記に紹介したとおりですが、たとえば戸籍は近くの役所ですべて揃うケースは少なく各本籍地の役所へ請求しないといけないといった事があり、

遺産分割協議書については最近ではインターネットで検索するといろいろなひな形が掲載されているので、特に自宅と預金だけなど相続財産が複数ある場合でなければ作成することは可能でしょう。

登記申請については法務局で相談を受け付けてもらえます。とはいえ一度の相談で必要書類や作成資料が整っているということは少ないので、2~3回程度は法務局へ相談に行くことになると思います。

これらのことをご自身で行えば相続登記はご自身で行うことは十分可能です。実際、私も相談に来られた方で「前回の相続登記は自分でやった」という方もいらっしゃいました。

どういう人が相続登記を依頼するの?

こういった疑問を持たれる方もいるかも知れませんね。

こういった疑問を持たれる方もいるかも知れませんね。

では、どういった方がご依頼されるかというと、

一例ではありますが、こういった相続人の方々からのご依頼をいただきお手伝いをさせていただいております。

戸籍は、請求することはそれほど難しくありませんが、亡くなった方の出生から死亡の戸籍が必要となるため、戸籍を読み取り請求し相続人を確定する必要があり、亡くなった方の住民票は保存期間があり期間を超えてしまうと取得できない場合がありその際は「上申書」という書類を別途作成する必要があります。

また、法務局は平日(土日は休みです)17:15までなので、相談はその時間内に行かなければなりません。

したがって、お仕事などで時間がなく平日に動けない方など戸籍の取得や書類の作成を行うのは難しい方、いろいろな書籍や検索などして書類を作成するのが面倒、複雑な内容となることが想定される方などは司法書士に依頼することをご検討いただくことで手間や時間を省くことができます。

デメリットとしては、司法書士への費用がかかることです。

「上申書」とは、「住民票などからは、登記上の住所と、死亡時の住所が違っている原因を証明できないが、被相続人(亡くなった方)は所有者であったことに間違いありません」という主旨の書類を、相続人全員から権利書・印鑑証明書を添えて法務局に上申するための書類です。

相続登記にかかる登録免許税

相続登記をする際に、登録免許税を納める必要があります。※これは相続税とは別の税金です。

登録免許税の計算方法は、

固定資産評価額の調べ方は、故人あてにこれまで届いていた固定資産税の「納税通知書」や「課税明細書」に載っているいるので、それを確認します。納税通知書等は最新年度のものを使用します。

例)不動産の固定資産評価額が1234万5678円の場合

固定資産の評価額から1000円未満を切り捨てるので、

1234万5000円×0.4%=49380円

となり、ここから100円未満を切り捨てて、登録免許税は、49300円となります。

住宅ローンが残っている場合

住宅ローンがある場合は、一般的には住宅を相続した方が住宅ローンも承継することとなりますが、借入先の金融機関より、債務の承継について相続する方の資力などを考慮しますので、金融機関の担当者と相談しながら進める必要があります。

現在では、ほとんどの金融機関で住宅ローンの契約の際に団体信用生命保険の加入を条件としているので、この場合は、被保険者の死亡により債務が返済されることになるため債務の承継手続きは必要なく、担保権の抹消登記をすることとなります。

担保権の抹消登記についても、不動産の調査の段階でご案内し相続時と一緒にお手伝いさせていただきます。

相続手続については、まずはご相談を。 相談は0円・土日、夜間の相談も可能です。

弊所では、これまで様々な相続手続きのお手伝いをしてきました。

お話をお伺いすると、「ご自宅の不動産の名義変更」から「亡くなった方と音信がなかったため財産調査が必要な方」、「相続人に行方がわからない方がいる」、「空き家となる不動産をどうすればいいか」など相続に関するお悩みは様々です。

1つ1つのお悩みを定型的にせず、1つ1つご家庭の状況を考慮したお手続きをするよう心がけています。

皆様のご家庭にとって必要なお手続がわからない、といった場合は、まずは当サイトの無料相談をご利用いただくと、「必要なお手続」、「お手続の難易度」、「必要な資料、書類」、「司法書士に依頼した場合の費用「不動産の登記等に要する法定実費の目安」、「手続期間の目安」などをご案内しておりますので、まずはお気軽に無料相談をご予約ください。

【メールでのお問い合わせ】